Search

Menu

使途や対象を

特定した寄付金について

使途や対象を特定した寄附金とは

医学教育、学術研究の奨励および病院運営の助成等、特定の目的や対象(医師や診療科)のため、企業や個人の皆様方にご協力をお願いする寄附金のことです。

寄附金の使い道は

寄附の趣旨に沿って、教育研究および病院運営に必要となる機器・消耗品の購入や旅費、ならびに医療従事者の育成等に使用させていただきます。また、寄附金は翌年度以降に繰越して使用することが認められています。

寄附金の受入れの制限

次に該当する寄附金は、受入れることができません。

- 次に掲げる条件以外の条件が付されている寄附金

- 貸与又は給与する学生の範囲を定めること。

- 学術研究を指定すること。

- 寄附金によって研究した結果の簡単な報告を行うこと。

- 寄附金にかかる収支決算の概要を提出すること。

- 前各号に掲げるもののほか、本学の業務遂行上支障がないと認められる条件

- 地方公共団体からの寄附にかかるもののうち、当該地方公共団体の自発的な意思に基づくものであることが確認できないもの。

- 寄附金を受け入れることによって、配分予算で賄えない財政負担が伴うもの

関連リンク

税法上の優遇 ・住民税軽減

税法上の優遇措置

- 寄附者が個人の場合:「寄附金控除」の取扱いとなります。(所得税法第78条)

- 寄附者が法人の場合:全額「損金」に算入できます。(法人税法第37条)

個人住民税の軽減について

平成20年度税制改正により、都道府県・市区町村の条例で本学が「寄附金税額控除対象法人等」として指定された場合、本学に対して寄附された方は、従前の所得税の寄附金控除に加えて、個人住民税が軽減されます。

関連リンク

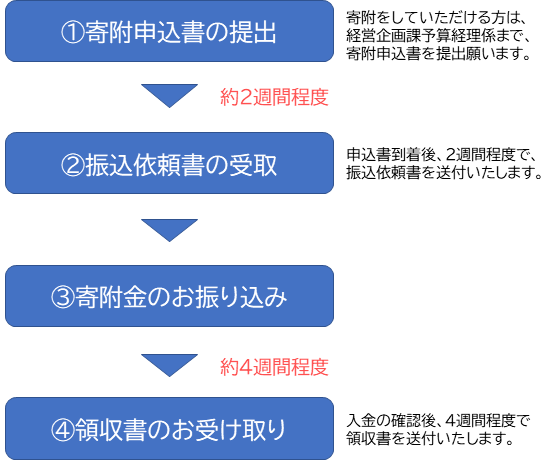

寄附金の流れ